2050年のカーボンニュートラル実現を見据えた取り組みの一つとして、2026年から「排出量取引制度」の本格稼働が予定されており、この取り組みは気候変動対策と経済成長の両立を目指す手段として世界的に注目されています。

本記事では、脱炭素に向けた新しい施策として排出量取引(排出権取引)制度の概要や必要性、排出量取引制度の仕組み、さらには世界の動向や、日本における現状、メリット・デメリットなどについて排出量取引(排出権取引)制度について詳しく解説していきます。

企業経営者やサステナビリティに関わる担当者はもちろん、企業が把握すべき内容についても詳しく解説していきますので、排出量取引制度についての知識を深めたい方はぜひ、参考にしてみてください。

>>>「CBAMの概要と日本企業が取るべき対応策の資料をダウンロードする」

排出量取引(排出権取引)制度とは

排出量取引(排出権取引=Emissions Trading)とは、地球温暖化の原因とされるCO2(二酸化炭素)などの、温室効果ガスの排出を低減させるための経済的な取り組みのことです。

排出量取引は温室効果ガスの排出削減手法の一種で、国全体の排出量の削減目標を念頭に、政府が企業に排出量の上限を割り当てて「排出枠(キャップ)」を売買する仕組みですが、現在日本での排出権取引は一部の自治体以外は実施されていない状況であるものの、政府は2026年度の本格稼働に向けて準備を進めています。

排出量取引では、国や企業ごとに温室効果ガスの排出枠(キャップ)を設けますが、その排出枠を超えて温室効果ガスを排出した国や企業は、排出枠の余裕がある国や企業から、その排出枠を購入することができます。

これにより「排出枠を購入した企業」は、「排出削減をした」とみなされる制度になっています。つまり努力により温室効果ガスを削減した企業は、温室効果ガスを多く排出してしまった企業に、余った分の排出枠をお金で売ることができるという仕組みになります。

この排出枠の取引を「排出量取引」「排出許可証取引」または「排出権取引」と言います。

排出量取引の目的

排出量取引の目的は、温室効果ガス(GHG)排出量の削減を経済的かつ効率よく達成することにあります。

排出量取引は温室効果ガスに対する企業の努力を後押しするためのものであり、排出量取引により排出権を売買することで、温室効果ガスの排出削減に向けた企業努力が促進されるため、直接規制するよりも環境対策として柔軟性があり効率が良いと考えられています。

具体的には、削減目標の達成を経済的なインセンティブによって支援することで温室効果ガス削減の促進をすることが挙げられます。

例えば、すべての企業が同じ方法で温室効果ガスを削減するよりも、温室効果ガスの削減コストの低い企業がより削減を多く行うことで、排出量取引によって排出量の高い企業に排出枠を買ってもらい、これにより、全体の削減コストが最小化され、費用対効果の面で効率的になるメリットがあります。

また、削減コストを抑えるために、新しい技術開発や効率的な生産方法の導入をおこなったり、特定の産業や地域に過度な負担をかけることなく、全体的な温室効果ガス排出削減目標を達成できるようになります。

排出量取引の背景

排出量取引の背景には、地球温暖化や気候変動への対策を進めるという国際的な課題があります。

工業化以降の、人間の経済活動により石油や石炭などの化石エネルギーの利用量は増加し、大気中に排出される二酸化炭素をはじめとする温室効果ガスの影響で、地球の温暖化やそれに伴う気候変動が加速しているという背景があり、温室効果ガスの削減が国際的な課題になっています。

CO2排出量と地球温暖化の関係

気候変動の原因は地球温暖化にあると言われており、また地球温暖化の原因は自然的なものや森林破壊など様々と指摘されていますが、現在ではその主な原因は化石エネルギーの利用に伴う二酸化炭素排出量の増加だと考えられています。

このまま何も二酸化炭素削減に対する策を講じないでいると世界の平均気温は工業化前(1850年〜1900年)と比べおよそ1.9度〜3度上昇すると予測されています。

また、気温上昇により気象災害のリスクは高まり、大気が不安定になることで、わたしたちの生活や企業活動に甚大な影響を与えることが予想されています。

排出量取引における排出量削減の方法は3つ

排出量取引制度(ETS)では、主に以下の3つの方法で排出量削減に取り組みます。

1:自社(自身)で排出削減

2:超過削減量の購入

3:オフセットクレジットの活用

1:自社(自身)で排出削減

1つ目の方法は、自社の活動やプロセスを改善して、生産効率の向上や炭素排出の少ないエネルギーに転換するなど自社(自身)で排出削減を行う方法です。

例えば、使用するエネルギー量を減らすために、設備やシステムの効率化をはかったり、太陽光、風力、地熱などの再生可能エネルギーを導入し化石燃料の使用を減らすこと、また生産工程でのエネルギー仕様の最適化や、廃棄物のリサイクル率の向上、CCUSなどの排出削減技術などを導入するなどプロセスの改善をする取り組みが含まれます。

2:超過削減量の購入

排出量取引制度では、自社(自身)で排出削減を行った結果、目標以上に削減できた場合、その超過削減量(削減枠)を他の企業や団体に販売することができます。

例えば企業が排出削減の目標を達成し、その結果生まれた余剰分を市場で取引することで、削減活動に対するインセンティブが高まり、各社が排出削減に向けて努力するようになります。

また、排出量取引制度を利用し超過削減量を販売することで売却益を確保できるようになるため、その資金をさらに排出削減活動に再投資することも可能になるなど企業にとって排出量削減に取り組むメリットが生まれます。

3:オフセットクレジット等の活用

オフセットクレジットとは、排出活動を行なっている他のプロジェクトや企業から購入することで自社(自身)の排出量を相殺する方法です。

オフセットクレジットは、直接的に削減できない場合や削減コストが高すぎる場合に利用されます。

例えば再植林やクリーンエネルギーの導入など、他企業や団体が行った排出削減プロジェクトからクレジットを購入し、それを自社の排出量削減量として計上する方法や、国際的な排出量取引市場でクレジットを購入し排出削減目標を達成する方法(パリ協定における国際的な「市場メカニズム」)などがあります。

参考:COP27を踏まえたパリ協定6条(市場メカニズム) 解説資料

排出量取引の方法は2種類ある

排出量取引には2つの方法があります。

- ベースラインアンドクレジット方式

- キャップアンドトレード方式

この制度はEUやカナダ、中国で実施されていますが、日本ではまだ本格的に導入されておらず、現在は東京都と埼玉県で都道府県単位で運用されています。

両方の方式は同じ目標を持っていますが、削減のアプローチや取引の仕組みが異なっています。

以下では、この2つの排出量取引の方法それぞれについて詳しく説明します。

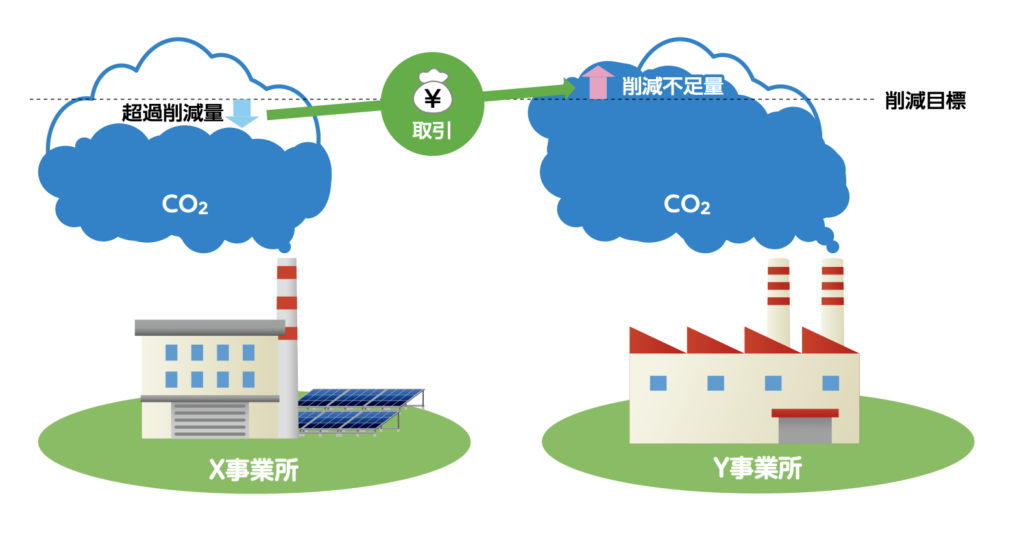

ベースラインアンドクレジット方式

「ベースラインアンドクレジット方式」とは、温室効果ガスの排出削減を基準とする手法です。この基準(ベースライン)は、削減活動を行わなかった場合に予想される排出量を指します。

実際に、ベースラインから削減された温室効果ガスがクレジット化され、市場で取引されます。

この方法では、民間企業などが自主的に参加できる取引となっており、特定の削減プロジェクトに基づいているため、削減活動の具体性が高くなり、その成果は明確に測定可能です。

例えば、通常であれば100トンの二酸化炭素を排出する工場Aが、新技術の導入により排出量を80トンに削減できた場合、その削減分の20トンがクレジットとして発行されます。

工場Bがこの20トンのクレジットを購入することで、自社の排出削減目標を達成することができます。

このように、削減活動が実施されてはじめてクレジットが発行されるため、削減を実施しない企業はこのシステムに参加できません。その結果、削減活動に応じた「削減分」が取引の対象となり、削減の努力が直接的に評価される仕組みとなっています。

これがベースラインアンドクレジット方式です。

しかし、ベースラインの設定には困難が伴い、もしベースラインが不適切であれば、実際に削減されていないにもかかわらずクレジットが発行される懸念があります。

また、削減量の正確な測定や第三者による検証には時間と費用がかかるといった課題があります。

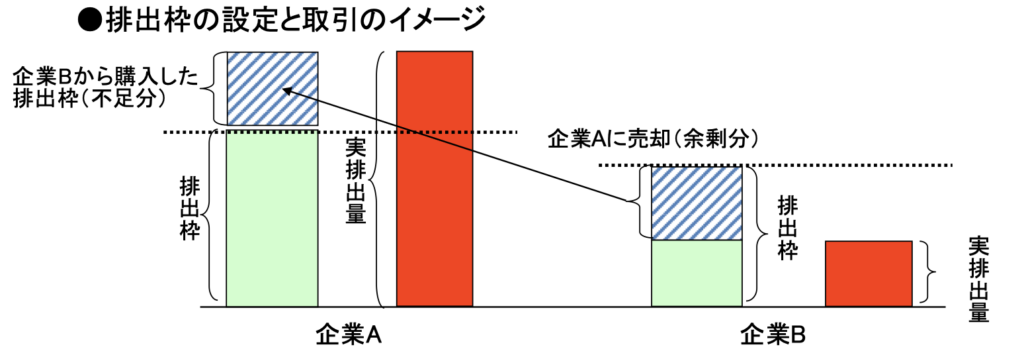

キャップアンドトレード方式

キャップアンドトレード方式は、総排出量に制限(キャップ)を設け、その範囲で排出枠を各企業に配分し、余った分や不足している分を市場で取引できる仕組みです。

各企業は与えられた排出枠内で事業を行い、枠を超過した場合には、市場で他の企業から追加の枠を購入しなければなりません。

たとえば、政府が排出量を1,000トンに制限したとします。

その際、企業Aに500トン、企業Bに300トン、企業Cに200トンを割り当てます。

企業Aが削減措置を講じ、排出量を400トンに抑えた場合、余った100トンは市場で売ることができます。逆に企業Bが350トンの排出を行った場合は、不足する50トンを購入することで補います。

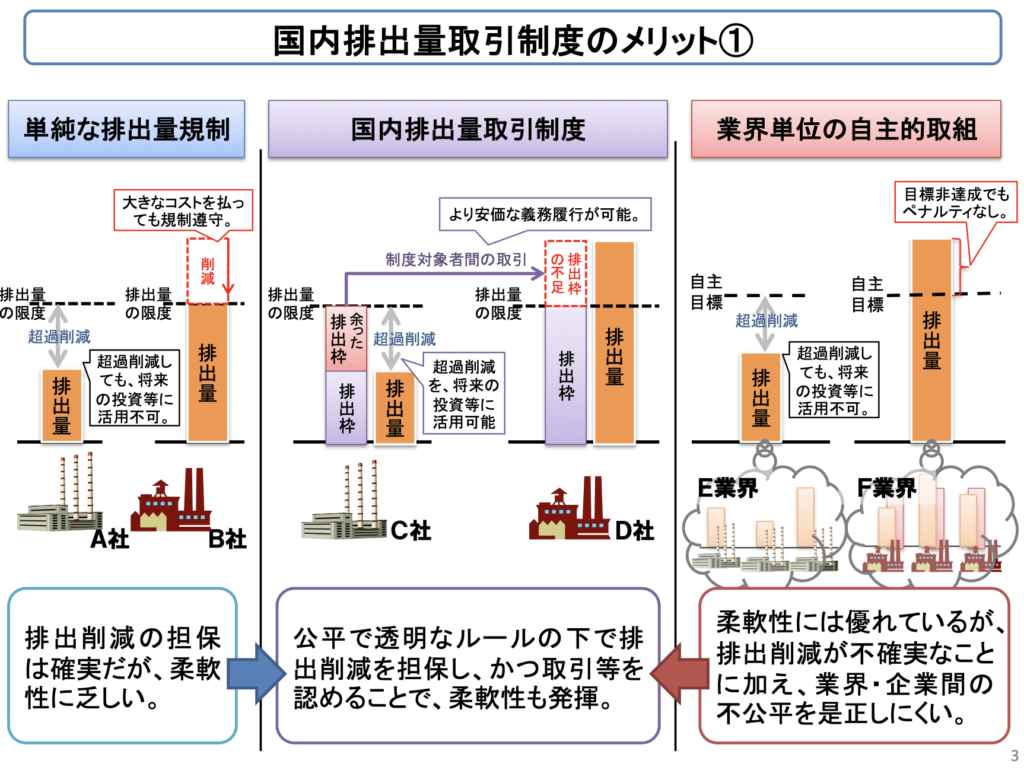

このようにしてキャップアンドトレード方式では、各企業が排出枠を持ち取引でき、全体の排出量があらかじめ設定されているため、目標の管理がしやすいという利点があります。

しかし、排出枠の配分が公正でない場合があるといった欠点も考えられます。

言い換えれば、キャップアンドトレード方式は総排出量に制限を設け、その枠を取引するメカニズムであり、全体としての排出削減が確実に達成されるように設計されています。

排出量取引の仕組みと流れ

2026年度から、日本では排出量取引制度が本格的に導入され、キャップアンドトレード方式が採用される予定です。この方式は、全体の温室効果ガスの総排出量に上限を設け、その範囲内で企業間で排出権を売買できる仕組みです。

以下にその詳細を具体的に説明します。

1: 排出目標の設定と枠の発行(目標設定)

最初のステップは、国家全体または特定の産業セクターごとに具体的な排出削減目標を設定することです。

これには、基準年を基に削減計画を立て、例えば2050年までに温室効果ガスを50%削減するというように、長期的なビジョンを策定します。

この設定に基づいて、企業に配布する排出枠を発行します。たとえば、全体の温室効果ガスを10%削減する目標を立てた場合、発行される排出枠は現行基準年の90%となり、これに企業が従うことが求められます。

2:企業への排出枠の配分

排出枠は、以下の3つの方式で企業へ配分されます。

・ベンチマーク方式

この方式では、特定の製品や生産プロセスごとに基準となるCO2排出効率を設定し、各企業の生産量に応じて排出枠を計算します。

例えば、鉄鋼業界では1トンの鋼を生産する際のCO2排出量を基準とし、この基準を元に各企業がどれだけの排出枠を持つべきか決定されます。効率的な生産を奨励し、業界全体の環境パフォーマンスを引き上げるための方法です。

・グランドファザリング方式

過去の排出実績に基づいて決定する方法で、例えば2010年から2020年までの平均排出量を基に、削減目標を考慮して新たな排出枠を設定します。

この方式は、現状の操作を極端に変更せず企業に受け入れやすい安定的な政策を提供します。

・オークション方式

企業は自社の生産計画に基づき、将来的に発生する可能性のあるCO2排出量を予測し、それに基づいて排出枠をオークションで購入します。

この方式では、排出枠の購入価格が市場の需給に応じて決定されるため、企業間での競争が促進され、効率的な温暖化対策が実現します。

3:CO2削減の取り組みと排出量の差異確認

企業は生産活動を通じて実際に排出した温室効果ガスの量を測定し、それを事前に配られた排出枠と比較します。

この差異を確認する過程で、企業はエネルギー効率向上や再生可能エネルギーの導入など、様々な手段で排出量を削減する努力を行います。

例えば、工場の設備を最新の低排出技術に改良することや、従来の化石燃料を太陽光発電や風力発電に置き換えることが挙げられます。

4:排出枠の取引

もし企業の排出量が当初設定された枠を超過した場合や、逆に枠が余った場合、その企業は排出枠を他の企業と売買することができます。

政府や地方自治体もこの取引に関与することがあり、結果として市場が形成されます。

企業は、自社の削減努力のコストを評価し、市場価格を考慮して、追加で排出枠を購入するか、余剰枠を売却するかを選択します。

5:排出排出枠と実際の排出量の照合

設定された排出目標期間が終了すると、企業は最初に配分された排出枠と実際の排出量を照合します。

もし枠内に収まった場合、その企業は制度の下で効果的な環境保護を実現したことになります。

しかし、枠を超えた際には、法令で定められた罰則が科されることがあります。この照合作業は、制度の信頼性を確保し、持続可能な開発を推進するために重要です。

政府はこのプロセスを通じて全体の状況をモニタリングし、必要に応じて制度の改善を行います。

排出量取引制度の海外での事例

排出量取引制度は1990年代に温室効果ガス削減の効果的な手段として提案されましたが、世界初の排出量取引制度の成功例としてはアメリカの「酸性雨プログラム」が挙げられます。

酸性雨プログラム(Acid Rain Program)は、米国環境保護庁(EPA)が1995年に発表した酸性雨対策プログラムで、硫黄酸化物(SOx)や窒素酸化物(NOx)の排出量を削減し、酸性雨の発生を抑制することを目的としたものです。

この時の排出権取引(キャップアンドトレード方式)が一定の成果を上げ、経済的効率性が評価を受けたことで、排出権取引に注目が集まりました。

またアメリカが京都議定書などにおいて、排出権取引(=排出量取引)を強く要望したことから制度化され、各国が取り組むようになったという背景があります。

欧州での取り組みと現状

ヨーロッパの排出量取引制度としては、2005年からEUが導入しているEU-ETSが代表的な制度として挙げることができます。

EU-ETSは2005年から始まり、当初は加盟25カ国における発電施設や製造業の大型施設から排出される二酸化炭素のみを対象としていました。

第1フェーズから始まり、現在は第4フェーズが展開されていますが、フェーズを追うごとに温室効果ガスの種類や対象国、部門が拡大し、2024年現在は30カ国の1万2,000施設を対象にEUの排出量の45%をカバーする取引制度となっています。

EU-ETSの歴史を紐解いてみると、第1、第2フェーズでは各国が割当計画を策定し過去の排出実績に基づくグランドファザリング方式による無償割り当てが中心でしたが、第3フェーズ(2013年〜2020年)から大きく制度を変更しEU全体で排出枠が設定され、オークション方式による有償割り当てが排出枠全体の半分超を占めることになります。

続いて現在の第4フェーズ(2021〜2030)では2023年6月に施行された改正ETS指令によって、対象セクターを拡大しCBAM移行(Carbon Border Adjustment Mechanism)への段階的な無償割り当ての廃止が2026年よりスタートされる見込みとなっています。

※CBAM=欧州連合(EU)が域外から輸入される特定の製品に対して、EU域内と域外の炭素価格の差額を支払うことを義務付ける制度

対象国はEU27ヶ国、アイスランド、リヒテンシュタイン、ノルウェーの30ヶ国で、世界規模の排出量取引制度となっています。

また、ドイツでは、EU-ETSとは別に、2021年からEU-ETS対象外の運輸・暖房に使用される燃料を供給する事業者を対象とし、独自の国内排出量取引制度を導入したり、EUから離脱したイギリスも、2021年より独自の制度(UK-ETS)を導入していたりと排出量取引制度への取り組みが活発になっています。

中国での取り組みと現状

中国での排出量取引制度としては、2021年より中国全域を対象とした「全国炭素排出権取引制度」が導入されています。

10年間の準備期間を経てようやく2021年から正式に導入されることになり、広大な経済大国を土壌にし世界最大規模のETS市場となっています。

中国では、第一段階(2021)では発電部門の電力セクターのみを対象にし、削減水準は2025年までに単位GDP当たりのエネルギー消費量と二酸化炭素排出量を2020年比でそれぞれ13.5%、18%削減、非化石エネルギーの消費割合を20%に引き上げる目標を立てています。

さらに2030年までに二酸化炭素排出量を2005年比で65%以上削減、非化石エネルギーの消費の割合を25%程度に引き上げるなどの目標を設定しています。

日本での排出量取引制度の事例

東京都では、2010年4月より「温室効果ガス排出総量削減義務と排出量取引制度」を実施しています。

この制度では、前年度における燃料・熱・電力の使用量が、原油換算で年間1,500kL以上となる大規模事業所に対し、CO2排出量の削減義務を課しています。都市部のオフィスビルなども対象に含まれることが特徴で、世界で初めて導入された都市型のキャップ・アンド・トレード制度となっています。対象事業所には、CO2排出量の算定、第三者審査機関による検証、さらに削減努力が求められます。

また、オフィスビルや熱供給事業所については、基準排出量の27%を削減することが求められています。さらに、外部から供給されたエネルギー(熱)を多く利用するオフィスビルについては、基準排出量の25%を削減する基準が設定されています。

2024年11月時点では第4計画期間へ移行しており、現在も継続的に運用されています。

参考:大規模事業所における対策|地球環境・エネルギー|東京都環境局

目標設定型排出量取引制度(埼玉県)

埼玉県では、東京都と協力し、2011年4月から「目標設定型排出量取引制度」を実施し、その普及促進に取り組んでいます。

この制度は、大規模なCO2排出を伴う事業所を対象とし、排出削減の目標を設定して取り組んでもらう仕組みです。適用対象となるのは、過去3年間にわたり原油換算で年間1,500kL以上のエネルギーを使用している事業所(大規模事業所)となります。

第3削減計画期間においては、オフィスビル等の場合、基準排出量の22%を削減することを目標とし、また、使用エネルギーのうち2割以上を事業所外から供給された熱が占める事業所や、工場・廃棄物処理施設については、基準排出量の20%の削減を求める内容となっています。

この制度は、大規模事業所が県の定めた削減率をおおむね5年の期間内で達成することを求めるもので、2024年11月時点では、東京都と同様に第4計画期間へ移行し、現在も継続されています。

参考:目標設定型排出量取引制度

日本国内における排出量取引の発展

近年、日本では国全体での排出量取引制度の導入に向けた取り組みが進んでおり、環境省を中心に具体的な検討や事業の準備が行われてきたにもかかわらず、実際の導入には至っていませんでした。

しかし、2020年10月に菅首相が「2050年カーボンニュートラル宣言」を発表したことを契機に、排出量取引制度の実施に向けた議論が本格化し、日本全体における制度の実施が決定されました。

排出量取引制度の導入時期

日本国内での排出量取引制度は、現在、東京都と埼玉県でのみ実施されていますが、政府は2026年度から全国での本格的な制度導入を予定しています。

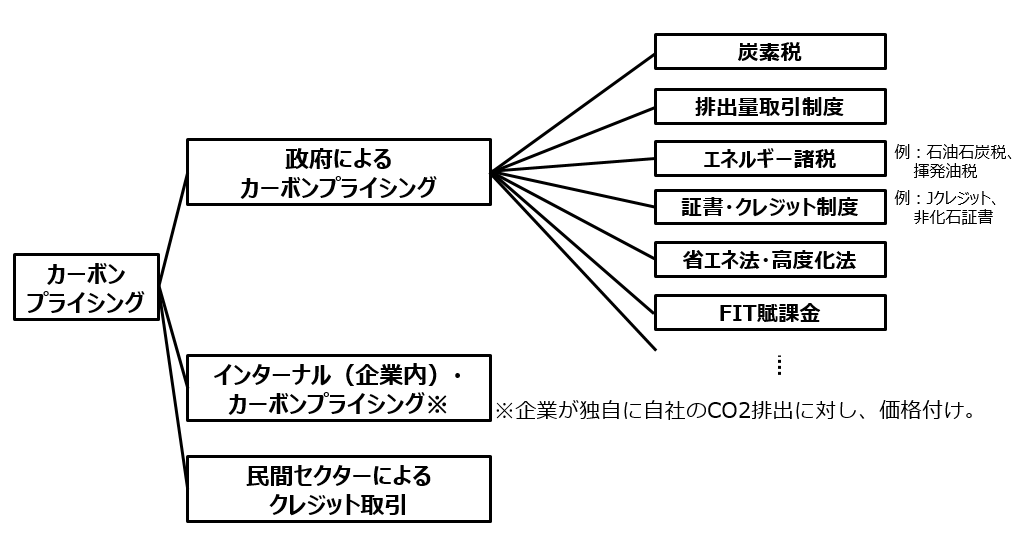

出典:経済産業省資源エネルギー庁|カーボンプライシングの分類

この制度は、「成長志向型カーボンプライシング構想」に基づいており、エネルギーの安定供給と脱炭素化を通じて新たな需要と市場を創出し、日本経済の産業競争力を強化するとともに経済成長を促進することを目指しています。

2026年度からの本格的な実施に先駆けて、2023年4月からは「GX-ETS」という自主参加型の試行プログラムが開始されています。

参考:GX実現に向けた排出量取引制度の検討に資する法的課題研究会の趣旨等について

GX-ETS(GX-排出量取引制度)

2026年度の本格導入に向けて、日本ではGX-ETSが第1フェーズ(2023~2025年度)として試行されています。

この制度は、企業が自主的に排出目標を設定し、第三者による評価を受けながら取り組みを進める「プレッジ&レビュー」を基盤としています。

排出枠を超えた場合も特に罰則はなく、自主的な達成を促す設計となっており、情報は「GXダッシュボード」を通じて公開され、企業間で比較されることで高い目標設定への動機づけとなります。

・各フェーズの展開

GX-ETSは3つのフェーズに分けて進められています。第1フェーズでは企業の自主性に委ねられているものの、2026年頃から始まる第2フェーズでは、参加企業や目標設定に対する規律がさらに厳格化されることが予想されます。

2033年度頃からの第3フェーズでは、GX推進法に基づいて発電事業者を対象とする排出枠の有償化が導入される予定です。

・東証カーボン・クレジット市場での排出枠取引の可能性

GX-ETSでは、2023年4月からの排出が第1フェーズの対象となっているため、排出枠取引の本格的な開始は2024年度中になる予定です。

未達成の企業向けには、政府が運営する「J-クレジット」の調達が可能であり、今後、J-クレジットを扱う東京証券取引所のカーボン・クレジット市場との連携が見込まれています。

カーボン・クレジット市場の開設

GX-ETSの開始に合わせ、2023年10月11日に東京証券取引所がJ-クレジットを取引するカーボン・クレジット市場を開設しました。

従来、J-クレジットは相対取引が主流で価格が決定されていましたが、新たな市場の開設により、価格が市場で透明性高く決定されるようになりました。

この動きによって、価格の明瞭性が向上し、より公正な取引環境が整えられました。

参考:カーボンクレジット市場

排出量取引制度のメリット

ここからは、排出量取引制度の可能性やメリットについて解説していきます。

企業のCO2削減の手段が多様化する

排出量取引制度では、自社努力により二酸化炭素排出量を削減するだけではなく、排出枠の売買によっても削減可能になるため、より多様で柔軟性の高い二酸化炭素削減手段が得られるメリットがあります。

CO2排出削減にかかる費用を最小化できる(排出枠を超過した際の対応に選択肢がある)

排出量取引制度では二酸化炭素排出量削減策に対して企業は、「自社努力による二酸化炭素削減」と「排出枠の購入」いずれかを選択することができます。

つまり排出枠を超過した際の対応に選択肢が生まれ、業者や形態によって最善の選択ができるようになり、よりコストがかからない選択ができる柔軟性があります。

目標が明確で排出削減の計画が立てやすく達成されやすい

排出量取引制度は非常に明確で「排出枠を超過した場合は、排出枠が余っている他の企業や事業所から排出枠を購入する」仕組みになっています。

基準年も決められており、「基準年から二酸化炭素排出量を◯◯%削減する」という明確な目標設定があるためわかりやすく取り組みやすいメリットがあります。

確実かつ効率的にCO2排出量を削減できる

また排出権取引のメリットとして確実にCO2排出量を削減できるという点が挙げられます。

排出権取引では、初めに削減量を決めてそれに見合った排出枠を発行する方式が取られているため、削減しなければならない二酸化炭素の量が明確で排出削減に向けて取り組みやすいメリットがあります。

排出量取引制度の課題(デメリット)

排出量取引制度はメリットも多いですが下記のようなデメリットも指摘されています。

炭素リーケージ(カーボンリーケージ)

排出権取引の問題点のひとつに炭素リーケージが挙げられます。

炭素リーケージとはある国や地域で厳しい温室効果ガス削減政策が導入された結果、企業が生産拠点を規制の緩い他国や地域に移し、結果的に世界全体での排出量が減らない、もしくは増えてしまう現象を指します。

例えば、A国で二酸化炭素の排出量を減らすために厳しい規制(炭素税や排出枠購入など)を導入したとします。

すると企業が「このままだとコストが高くなってしまう」と考え、規制の緩いB国に工場を移転します。

するとA国の二酸化炭素排出量は減るものの、今度はB国の二酸化炭素排出量が増えることになります。

結果として地球全体の二酸化炭素排出量は変わらない、もしくは増加してしまうといった流れです。

また生産拠点が規制の緩い国に集中していくという問題点も指摘されています。

排出枠の設定が困難(「原単位」での換算)

景気変動や省エネ政策などにより、排出枠の需要が変動するため排出枠の設定が難しいこともデメリットとして挙げられます。

排出枠の設定を厳しくした場合、割り当てられた排出枠を下回る企業が減少するため余剰排出枠の費用は高騰し、企業への負担も大きくなったり、排出枠の設定を甘くした場合、少しの削減努力で削減目標を達成できるため、売りに出される排出枠は多くなり値下がりしたりと排出枠の需要が変動するため、排出枠の設定が難しいという課題があります。

こうしたことにより、結果として、自社で二酸化炭素削減に向けた努力をせずにただ、排出枠を購入した方が安く済むという事態が発生してしまうことも懸念されています。

また排出量取引では総排出量ではなく、生産量や売上高あたりのCO2排出量やエネルギー消費量である「原単位」で二酸化炭素排出量削減が行われており、生産の過程を見直して、製品ひとつ当たりの二酸化炭素排出量の削減に至ったとしても、その分多くの製品を作れば、全体としてのCO2の排出量削減には繋がらないという問題点を抱えています。

低炭素技術の阻害リスクによる技術の成長鈍化

排出量取引制度では、短期的には排出枠の購入が削減目標達成のための合理的な対応策となります。

一方で長期的には低炭素技術の阻害となるリスクもあり、排出枠を購入することで、企業が保有する原資が奪われ、長期的な低炭素技術の導入が遅れてしまうというデメリットも生まれてきます。

コスト高の新技術が導入されにくくなる

コストが低いものから効率的にCO2の削減が進み、再生可能エネルギーや次世代エネルギーといった新しい技術はコストが高いため、なかなか導入が進まないというデメリットがあります。

排出権取引制度では、よりコストが低いものが優先的に取り組まれる仕組みになってしまっており、長期的な視点で取り組む必要のある新技術が取り入れられにくいうえに、新技術がなかなか社会に浸透しなくなってしまう一因ともなりうるという問題点を抱えています。

企業が2026年の排出量取引制度に向けて整えるべき準備

2026年から本格的に運用される排出量取引制度に向けて、企業がどのような準備をする必要があるかについて説明します。

自社のCO2排出量の評価と管理

企業が最初に取り組むべき重要なステップは、LCA(ライフサイクルアセスメント)を基に自社の温室効果ガス排出量を詳細に評価することです。

排出量取引制度では、スコープ1(企業自身の直接排出)とスコープ2(購入電力や熱等による間接排出)、さらにスコープ3(バリューチェーン全体の排出量)の測定が求められます。

スコープ3は、原材料調達から製品の物流、使用後の廃棄まで広範囲に及ぶため、サプライヤーやパートナーとの連携が重要であり、データ収集体制の整備や報告フォーマットの標準化が求められます。

CO2排出削減計画の策定と実行

さらに、具体的な排出削減計画を策定し、エネルギー効率を向上させるための設備投資、再生可能エネルギーの導入、生産プロセスの改善などを実施していく必要があります。

最初は費用がかかるかもしれませんが、長期的にはエネルギーコストの削減や生産効率の向上といったメリットが期待でき、しっかりと対応しておく必要があります。

また、自社内で削減が難しい排出量については、排出枠の購入やクレジットの利用を検討し、これらを効果的に組み合わせて費用対策を考えることが求められます。

さらに、排出量取引市場の価格は需給により変動するため、市場動向を的確に把握し、取引のタイミングや価格変動に対応するための戦略立案がコスト管理の鍵となります。

排出枠取引のための財務戦略の確立

排出枠取引制度では、削減努力によって生じた余剰の排出枠を売却し、収益を得ることも可能です。

企業内に専門チームを設置し、市場に関する専門知識を養成するとともに、取引先との共同削減プロジェクトの推進や新技術の導入を検討し、戦略的な取り組みを進める必要があります。

まとめ

排出量取引(排出権取引)制度は、温室効果ガスの削減目標を達成するために各企業や事業所に割り当てられた「排出枠」を売買する制度のことです。

現在日本では東京都と埼玉県のみ、独自に排出量取引(排出権取引)制度が導入されていますが、2026年からは全国的に本格導入される見込みとなっています。

排出量取引(排出権取引)制度は二酸化炭素排出削減に向けて柔軟な取り組みを後押しする制度であり、二酸化炭素削減に向けて大きな力となる可能性を秘めています。

また、カーボンクレジット市場の開設など、市場経済的にもあらたなビジネスや金融市場を開く可能性も大きく、脱炭素社会を促進する方策の一つとして注目されています。

今後、国際的なカーボンニュートラルの目標実現に向けて、脱炭素に関する市場は盛り上がることが予想されますので、脱炭素に関わる企業の担当者は、早いうちに制度の概要や動向を押さえておくことをおすすめします。

排出量取引を含めた環境問題についてもっと深く学びたい方は、ぜひ「GX検定」に挑戦してみませんか?

GX検定は、持続可能な社会の実現に向けて、排出量取引をはじめ、様々なGX(グリーントランスフォーメーション)に関する知識を問う資格試験です。

あなたの行動が、未来の地球をより良いものにする一歩になります。

スキルアップNeXtのメールマガジンでは会社のお知らせや講座に関するお得な情報を配信しています。

メルマガに登録して用語集をもらう

また、SNSでもGXに関するさまざまなコンテンツをお届けしています。興味を持った方は是非チェックしてください♪