2026年4月1日から「改正GX推進法」が施行されます。一部企業に排出量取引制度(GX-ETS)参加を義務付けられるなど大きな動きがありますが、御社での準備はお済みでしょうか。2025年12月には経済産業省から制度運用の詳細に関する中間整理案も示され、いよいよ企業の対応が待ったなしの状況となってきました。「具体的に何が変わるのか」「自社は対象になるのか」「何を準備すればよいのか」と疑問を抱くビジネスパーソンも少なくないかもしれません。

本記事では、経済産業省などの政府公式資料等を基に、改正GX推進法の内容や概要を解説します。そして法律の背景から具体的な義務、そして今すぐ確認すべき「TO-DOリスト」まで、包括的にまとめました。法改正への対応準備や確認に、ぜひご一読のうえ、お役立てください。

1. GX推進法のおさらい・解説

まずは、法律の意義や背景、そして今回の改正で何が決まったのか、基本情報を整理します。

意義や成立背景

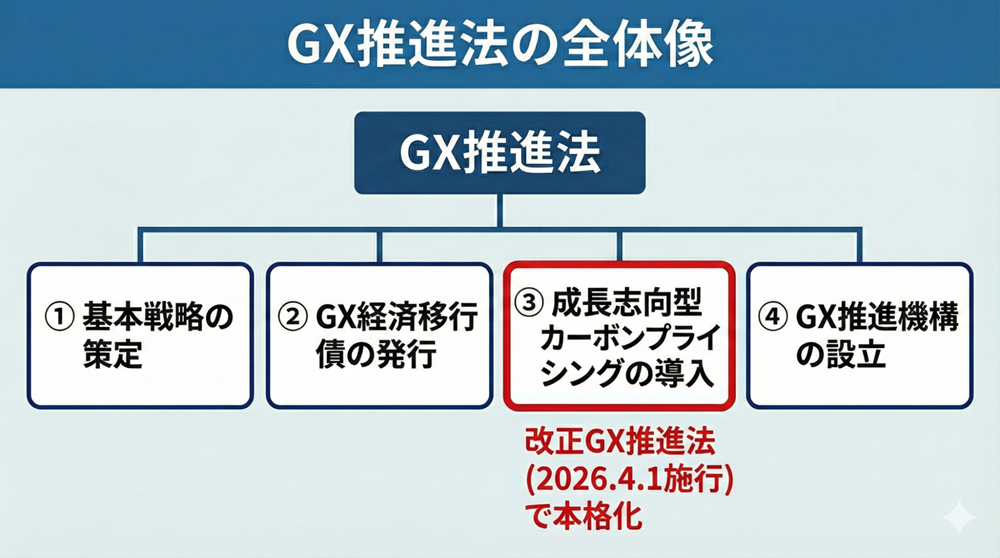

「GX推進法」(英語:GX Promotion Act)は、2023年に国会で可決・成立した「脱炭素成長型経済構造への円滑な移行の推進に関する法律」を指します。

改正前のGX推進法は、脱炭素と経済成長の両立を目指し、「①基本戦略の策定」「②GX経済移行債の発行(先行投資資金の調達)」「③成長志向型カーボンプライシングの導入(償還財源の確保)」「④GX推進機構の設立(実行組織)」の4点を主に規定しました。まとめると、政府が戦略と資金を用意して企業を支援し、将来的にCO2排出に対する金銭的負担(カーボンプライシング)を求めることで、脱炭素と経済成長を両立させる法律である、と言えます。

重要:資源法との連動について

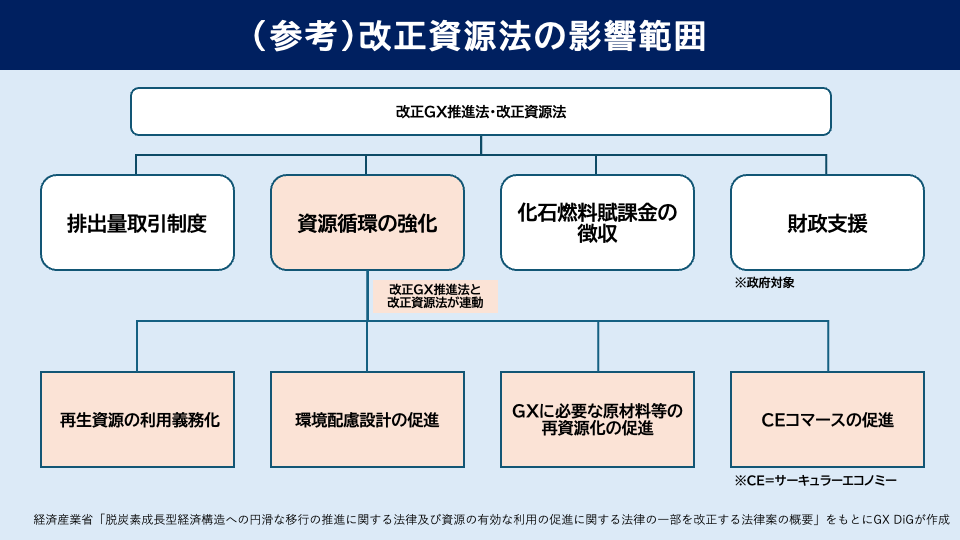

2025年5月28日に参議院本会議で可決された今回の改正法は、「脱炭素成長型経済構造への円滑な移行の推進に関する法律及び資源の有効な利用の促進に関する法律の一部を改正する法律案」です。この法律に沿って、「GX推進法」と、「改正資源有効利用促進法(資源法)」が改正されます。

今回の改正で押さえておくべき重要な視点は、改正GX推進法が「改正資源有効利用促進法(資源法)」とセットで機能するという点です。詳細な解説は割愛しますが、具体的には以下の変化が企業に起きます。

- 再生材利用の義務化: プラスチックや金属など、特定の製品において再生材(リサイクル素材)の使用が義務付けられます。

- 環境配慮設計(DfE)の要求: 製品を作る段階で、リサイクルしやすい設計にすることが求められます。

エネルギーの脱炭素化(GX推進法)だけでなく、モノの資源循環(資源法)も同時に進めなければならないという点が、今回の法改正の大きな特徴です。

この記事では、以降、GX推進法の改正に焦点を当てて原稿を進めます。

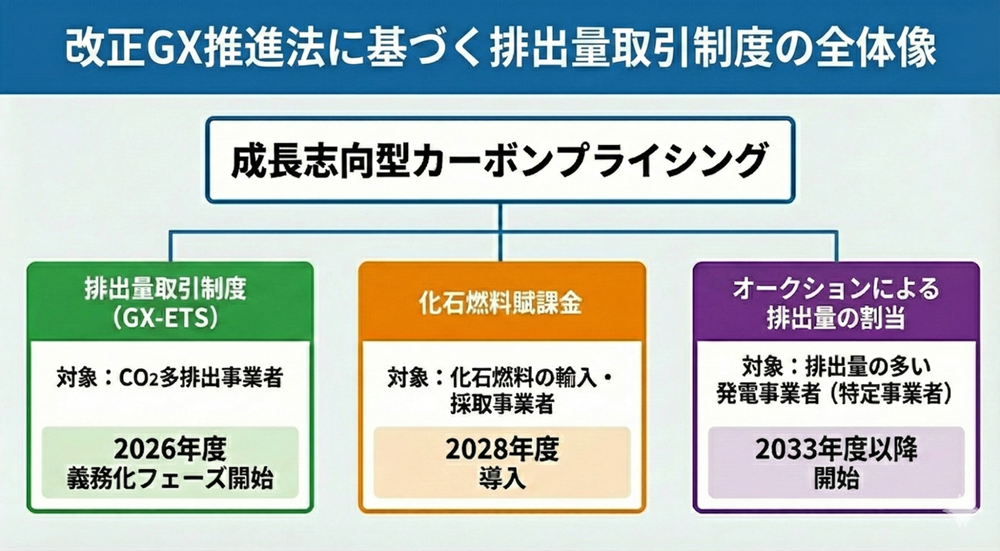

改正GX推進法に基づく排出量取引制度の全体像

この改正は、「③成長志向型カーボンプライシングの導入(償還財源の確保)」を本格化したものと言えます。

日本政府が進める「成長志向型カーボンプライシング」は、GX-ETSだけではありません。日本の成長志向型カーボンプライシングは、主に以下の2つの制度で構成されています。

- 排出量取引制度(GX-ETS):CO2多排出事業者を対象とし、 2026年度 から義務化フェーズを開始します。

- 化石燃料賦課金:化石燃料の輸入・採取事業者を対象とし、CO2排出量に応じた賦課金を徴収する制度です。 2028年度 から導入します。

さらに長期的な視点では、 2033年度 から発電事業者(特定事業者)を対象とした排出枠の有償オークションを開始する予定です。

2026年度から義務化される「GX-ETS」の対象

今回の法改正の最重要ポイントは、排出量取引制度(GX-ETS)の義務化です。これまで任意参加だったGXリーグの枠組みが、法的な拘束力を持つ制度へ移行します。

改正GX推進法対象企業は?

義務化の直接的な対象は、直近3事業年度におけるCO2直接排出量の年度平均が、政令で定める基準量(10万トンと想定)を超える事業者(改正GX推進法対象企業)です。

この基準に基づくと、対象は国内の約300~400社と見積もられます。電力会社、鉄鋼、セメント、石油元売り、大手自動車メーカーといったCO2多排出企業が含まれる見込みです。

新たに課される3つの義務

対象事業者には、主に3つの義務が課されます。

| 義務 | 内容 | 提出先 |

|---|---|---|

| 排出量の算定・報告 | 毎年度、CO2直接排出量を算定し、第三者機関の検証を経て国に報告する。 | 国 |

| 排出枠の償却 | 報告した排出量と同量の排出枠(上限)を保有し、国に対して償却(消滅)する。不足分は市場で調達が必要。 | 国 |

| 移行計画の提出 | 中長期的な排出削減目標と具体的な取り組みを記載した計画を作成・提出する。 | 国 |

償却義務を履行しない事業者には、ペナルティとして未償却分に応じた「 未償却相当負担金 」の支払いが科されます。具体的な金額は、排出枠の参考上限取引価格の1.1倍と設定されています(GX推進法41条1項)。

2. 改正による影響と対策

法改正は対象企業だけでなく、サプライチェーン全体に波及します。自社への影響を把握し、具体的な準備を進めましょう。

自社で準備しておくべきことは何か

対象事業者にとっては、排出量算定・報告・検証のための体制構築が急務です。排出枠の購入コストが発生するリスクがある一方、削減努力次第で排出枠の売却益という収益機会も生まれます。

直接対象とならない企業も無関係ではありません。以下の2点から影響を受けます。

- エネルギーコストの上昇:化石燃料賦課金の導入(2028年度~)により、燃料価格や電気料金への転嫁が予想されます。全企業の事業コスト上昇要因となります。

- サプライチェーンからの要請:GX-ETS対象の大手企業は、Scope 3(サプライチェーン全体)の排出削減を進めます。取引先に対し、CO2排出量の算定・報告や削減目標の設定を強く要請するようになるでしょう。

企業対応のロードマップ作成に向けて

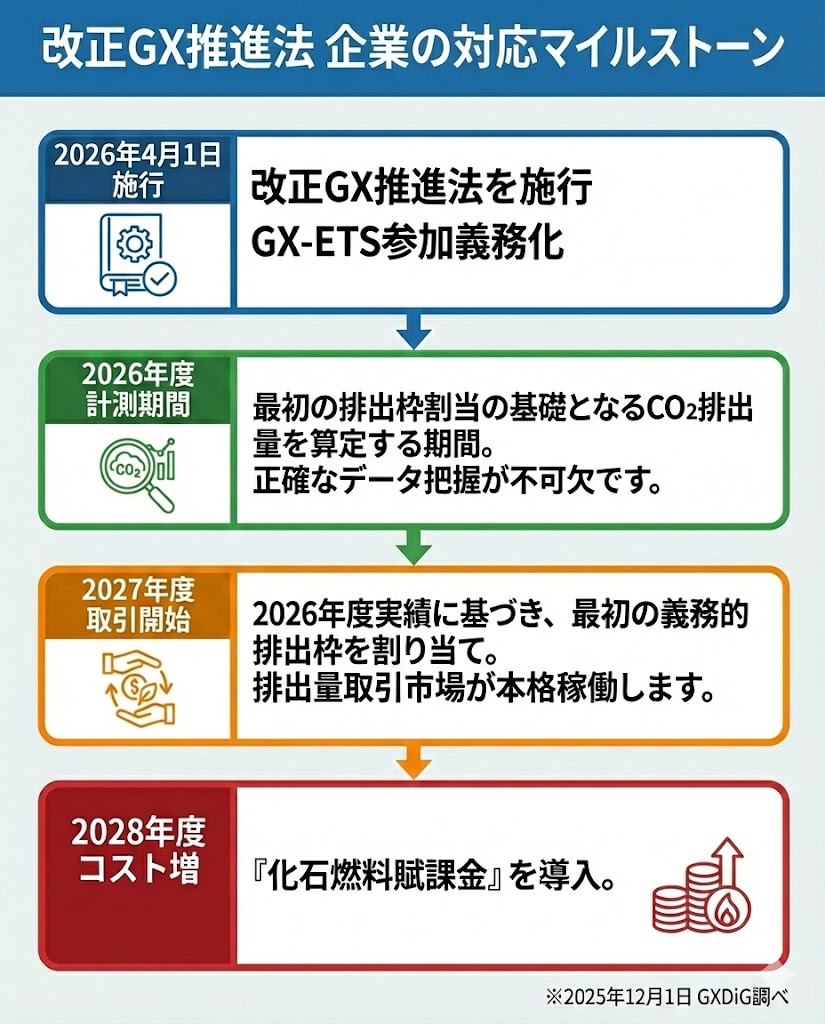

今後の重要なマイルストーンは以下の通りです。

改正GX推進法は2026年4月1日に施行され、同時にGX-ETS(排出量取引制度)への参加が義務化されます。その後、2026年度を最初の排出枠割当の基礎となるCO2排出量を算定する計測期間とし、正確なデータ把握が求められます。そして、2027年度には、その2026年度の実績に基づいた最初の義務的排出枠が割り当てられ、排出量取引市場が本格的に稼働し始めます。さらに翌年の2028年度には、「化石燃料賦課金」が導入され、企業にとってコスト増の要因となります。

自社の準備状況を確認するTO-DOリスト

現在の準備状況をチェックリストで確認しましょう。

2026年3月中に終わらせたい項目

| □ |

自社のCO2排出量(Scope 1, 2)を把握している まずは現状の把握がスタートラインです。 |

| □ |

自社が「対象事業者(排出量10万トン超)」に該当するか確認した 直近3ヶ年の平均で判断します。 |

| □ |

(対象の場合)排出量算定・報告の社内体制を構築した 担当部署の設置やデータ収集フローの確立が必要です。 |

| □ |

(対象の場合)第三者検証機関の選定・依頼を検討している 報告には登録確認機関による検証が必須です。 |

| □ |

エネルギーコスト上昇による将来的な財務影響を試算した 2028年以降のコスト増を見越した経営計画が必要です。 |

2026年3月中に終わらせたうえで、継続的に確認したい項目

| □ |

主要取引先から「脱炭素」や「排出量報告」の要請が来ているか確認した 営業部門や調達部門にヒアリングを行いましょう。 |

2027年度中に対応したい項目

| □ |

エネルギーコスト上昇による将来的な財務影響を試算した 2028年以降のコスト増を見越した経営計画が必要です。 |

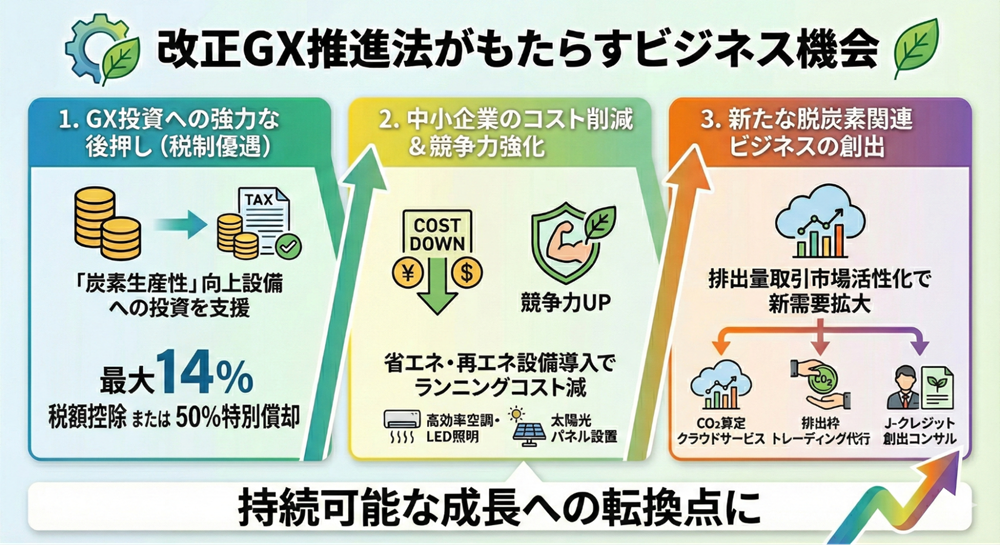

3. 改正がもたらすビジネス機会

規制やコスト増といった側面が目立ちますが、企業にとっての機会もあります。

改正法では、企業のGX投資を後押しする仕組みも強化されています。「炭素生産性」を向上させるための設備投資を行う企業に対し、税額控除などの支援措置が設けられています。たとえば、カーボンニュートラルに向けた投資促進税制のように、認定を受けた生産工程の脱炭素化設備や需要開拓商品生産設備への投資に対して、最大10%の税額控除や特別償却が適用されるケースがあります。

| 企業区分 | 炭素生産性の向上率 | 税制措置 |

|---|---|---|

| 中小企業者等* | 17% | 税額控除14% 又は 特別償却50% |

| 10% | 税額控除10% 又は 特別償却50% |

|

| 中小企業者等以外の事業者 | 20% | 税額控除10% 又は 特別償却50% |

| 15% | 税額控除5% 又は 特別償却50% |

※中小企業者等とは、租税特別措置法第10条の5の6第9項第1号に規定する中小事業者又は同法第42条の12の7第6項第1号に規定する中小企業者を言います。

経済産業省「カーボンニュートラルに向けた投資促進税制」より引用

また、中小企業であっても、省エネ設備の導入や再エネ活用によって、コスト削減と競争力強化を同時に実現できる可能性があります。高効率な空調設備やLED照明への入れ替え、工場屋根への太陽光パネル設置のように、ランニングコストを下げつつ「環境配慮型企業」として取引先へのアピール材料にする戦略が有効となり得ます。

排出量取引市場が活性化すれば、新たな金融商品やコンサルティング需要など、脱炭素関連ビジネスの拡大も期待されます。CO2排出量の算定を支援するクラウドサービスや、排出枠の売買を代行するトレーディング業務、J-クレジットの創出を支援するコンサルティングのように、新たな市場ニーズに応える事業が次々と生まれていくでしょう。

法改正をビジネス成長のチャンスに

2026年4月の改正GX推進法施行は目前です。日本の産業界は新たな規制と経済環境への適応を迫られています。

改正GX推進法だけでなく、サーキュラーエコノミーの実現に重要な役割を果たす「資源有効利用促進法」といった法律も、改正・施行されます。

重要なのは、こうした変化を単なる「コスト増」や「義務」としてのみ捉えるのではなく、自社の競争力を高める好機と捉えることです。自社の排出量を「知る・測る」ことから始め、具体的な削減戦略を描くことが、脱炭素社会での生存戦略となります。

改正GX推進法をきっかけに、自社のビジネスモデルを未来志向へ転換させましょう。

GXについて学ぶためには、GX検定がオススメです。世界の気候変動対策や政府が推進するGXについて学ぶことが可能です。

株式会社スキルアップNeXtのGX人材育成プログラム「スキルアップ Green」をぜひご利用ください。