本記事はシドニー在住の記者がGXに関する海外動向を考察しお届けするシリーズです。

今回は【海外気候変動関連ニュースvol.1】として、水素について詳しく解説します。

2024年、世界の水素市場は大きな転換期を迎えています。

CO2排出ゼロのクリーンエネルギーとして期待される水素は、グリーン水素の普及拡大や各国の政策支援を背景に、成長を加速させています。本記事では、2024年の水素エネルギーの最新動向を整理し、グレー水素からブルー・グリーン水素への移行、日本企業が注目すべきビジネスチャンスについて詳しく解説します。脱炭素経営や新規事業の立ち上げを検討している企業担当者は、ぜひチェックしてください。

2024年の水素動向

CO2を排出しないエネルギーの需要の高まり、及びエネルギー安全保障の強化を背景に、水素が化石燃料の代替として注目を集めている。しかし、脱炭素に関する情報は、技術革新や各国政府の対応、国際情勢などに大きく影響され、その変化は非常に速い。本レポートでは、2024年時点の最新の水素動向を概観し、日本企業への影響やビジネスチャンスを考察するための基礎を提供することを目的とする。

水素エネルギーのグローバル概観

国際エネルギー機関(IEA)によると、世界の水素需要及び供給は、過去3年間(2021〜2023年)で緩やかに増加しており、2024年も増加する見込み。2023年に水素需要・供給ともに9700万tに達し、2022年比で2.5%増となった。

水素の用途は、石油精製と化学部門といった既存の用途に集中しており、水素が重要な役割を果たすと期待されている新たな用途(重工業、長距離輸送、エネルギー貯蔵等、CO2排出削減が特に困難な分野)への水素の導入は、世界の水素需要の1%未満に留まる。

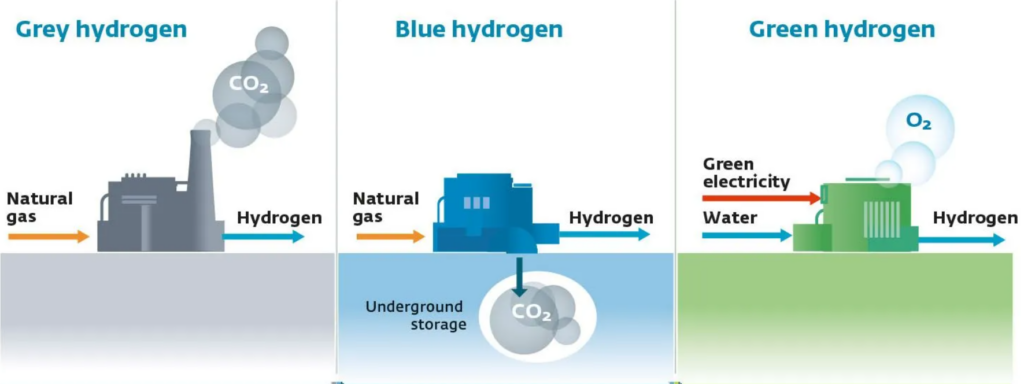

水素の製造方法には、化石燃料から作ったグレー水素、化石燃料から作り、CO2の回収・貯留をしたブルー水素、再エネを利用した電気分解で作ったグリーン水素の3種類が存在するが、2023年に生産された水素の99%以上は、グレー水素であった。ただ、ブルー水素やグリーン水素といった低排出水素は2023年時点で1Mt未満であったものの、2030年に49Mtまで増加する可能性がある。

▼グレー水素/ブルー水素/グリーン水素の違い

引用元:Gasunie

水素普及に向けての課題

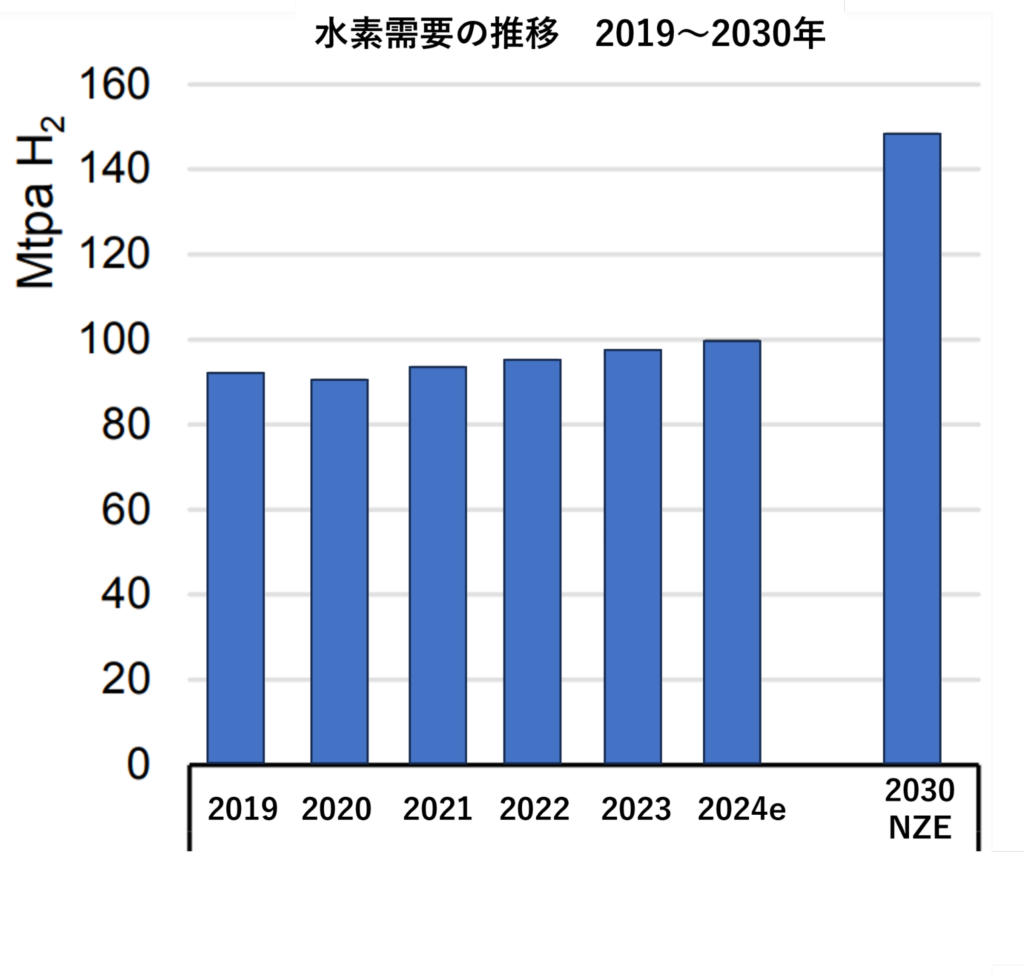

水素の需要と供給は増加傾向にあるものの、1.5℃目標(世界の平均気温上昇を産業革命前と比べて1.5℃に抑える)の達成に必要なIEAのシナリオ(NZEシナリオ)の軌道に乗せるには、より急速な需要と供給の増加が必要だ。以下のグラフは2019~2030年のセクター別の水素需要を表しているが、2019~2024年の推移と2030年のNZEシナリオの値には大きな差があることが読み取れる。

▼セクター別の水素需要 2019~2030年 ※2024年は推定値、2030年はNZEシナリオの場合

グラフ:IEA, Global Hydrogen Review 2024を元に筆者作成

また、現状生産されている水素の99%以上が排出抑制のされていない化石燃料由来の水素であることを踏まえると、クリーンエネルギーとして期待されているはずの水素が、CO2の排出源となっている現状がある。需要と増加の増加にあたっては、ブルー水素、グリーン水素といった低炭素水素の拡大に注力することが重要だ。

低炭素水素の拡大に向けての主な課題として、低炭素水素のコスト削減及び、低炭素水素の需要創出が挙げられ、これらの課題を解消するための政策の強化が必要とIEAは指摘する。

日本における水素と事業機会

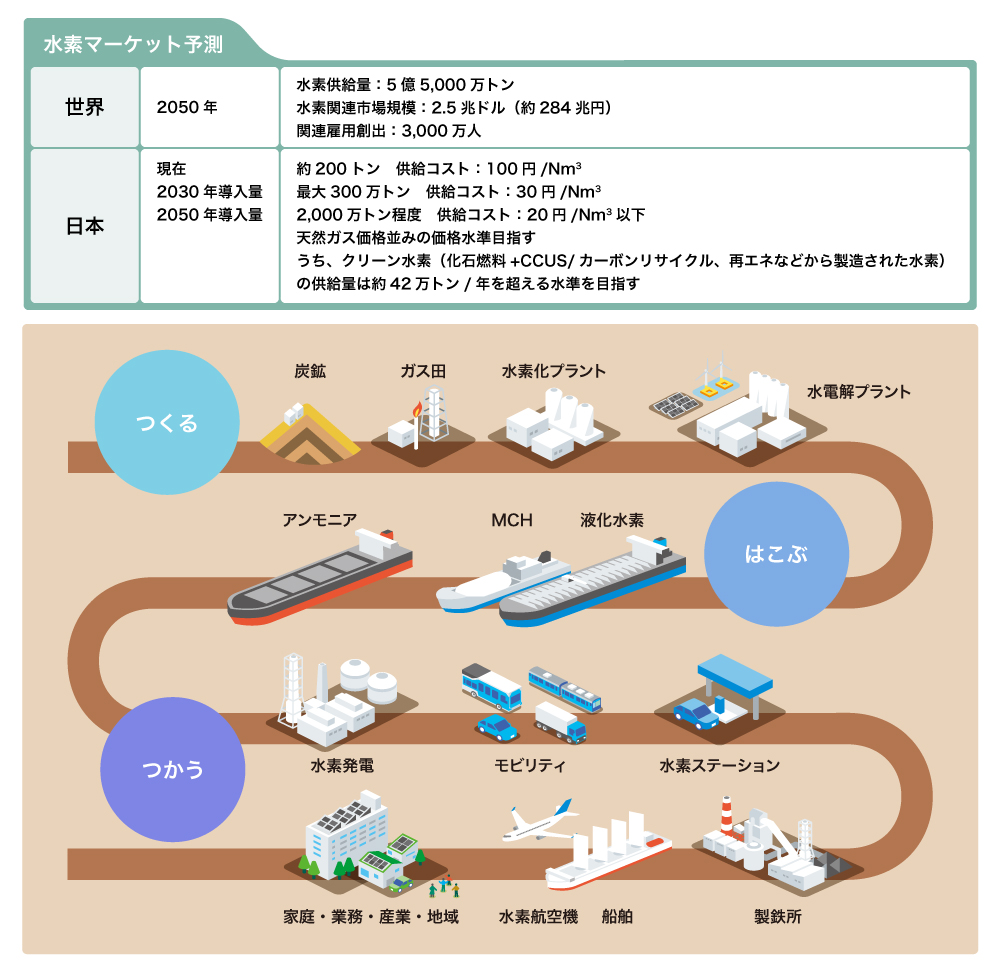

日本政府は2017年に世界で初めてとなる「水素基本戦略」を策定し、これを皮切りに2022年までに日本を含め26の国・地域が水素戦略を策定した。水素は日本政府が国家の競争力を上昇させるための切り札として捉えており、世界に先駆けて水素に注目してきた。水素関連技術の特許出願件数はEUに続いて日本が2位、液化水素やMCH(気体である水素を輸送するための形態)の海上輸送に世界で初めて成功するなど、世界でプレゼンスを発揮している。カーボンニュートラル宣言に合わせて組成された2兆円のグリーンイノベーション基金のうち、水素関連技術に約8000億円が充てられ、政府も積極的に支援をしている。

水素のサプライチェーンは、製造、輸送、使用の一連の流れの中に、様々な領域の日本企業が関与するポテンシャルがある。製造段階では、CCUS、再エネや水電解プラント関連の技術が関係してくる。輸送段階では液化水素への変換等、気体の水素を効率良く運ぶための技術や専用の船舶。使用段階では、発電、乗用車・バス・トラック・フォークリフト・航空機・船舶等のモビリティ、鉄鋼、家庭用・産業用燃料電池が挙げられる。

▼水素のサプライチェーン

引用:EnergyShift

水素は、電化が難しい分野に優先的に活用されることが望ましい。ネットゼロ達成の方法としては、まず電力で代替できるエネルギーは電化し、それ以外の領域に対して他の手段を検討するという順序が基本である。これは、電力の脱炭素化が他の手段よりも容易と考えられているためだ。この前提を踏まえ、船舶、航空、製鉄といった水素の強みが最も発揮される領域に注力し、事業機会を模索することが有効である。

近年、世界ではいくつかの水素プロジェクトが遅延やキャンセルに直面している。この背景には、不透明な需要シグナル、資金調達の難しさ、インセンティブの遅れ、規制の不確実性、許認可の問題、運営上の課題などがある。特に「需要の創出」や「生産コスト削減」を官民一体でどれだけ解決できるかが、水素普及の鍵となるだろう。

まとめ

水素は、電力で代替できない領域で特に重要な役割を果たすエネルギー源であり、ネットゼロ実現の手段として期待されているが、まだ成長段階であり不確実性も残る。ただし、過去3年間で市場は着実に拡大しており、今後も世界的に、また日本国内でもさらなる市場拡大が見込まれている。

水素サプライチェーンは製造、輸送、使用の各段階に分かれ、多様なステークホルダーが関与する可能性があり、そこには新たな事業機会も考えられる。水素市場の拡大を確実にするためには、需要の創出やコスト削減といった課題に対して、官民が連携して取り組むことが重要である。

<参考資料>

International Energy Agency, ”Global Hydrogen Review 2024”

経済産業省, “資料3 水素基本戦略の個別論点と水素産業戦略について”

経済産業省, “水素基本戦略”

【著者情報】

執筆者:藤田 理恵子

神奈川県出身。ITシステム会社を経て、気候変動コンサルティング会社に入社。プライム上場企業向けにTCFD開示支援、Scope1,2,3算定、LCA算定、気候変動関連の研修・セミナーへの登壇を実施。その後、フリーランスとして気候変動関連の研修などを実施。現在オーストラリア・シドニーに在住。

スキルアップNeXtのメールマガジンでは会社のお知らせや講座に関するお得な情報を配信しています。

メルマガに登録して用語集をもらう

また、SNSでもGXに関するさまざまなコンテンツをお届けしています。興味を持った方は是非チェックしてください♪